Artigos / Matérias

Artigo: Análise de Risco nos Negócios Imobiliários

Por Guilherme Lapo, engenheiro civil e sócio do RExperts

No mercado imobiliário nacional, ainda é frequente nos depararmos com as análises simplificadas de viabilidade, conhecidas popularmente como “contas de padaria”. Esses cálculos rápidos permitem que empreendedores experientes, em questão de segundos, avaliem a viabilidade de investir mais tempo e recursos em determinadas oportunidades de negócio. Contudo, a simplicidade dessas análises pode levar a decisões equivocadas, expondo empreendedores a projetos que, sob variações de premissas, tornam-se menos rentáveis ou, em alguns casos, até resultam em ganhos aos empreendedores às custas do capital dos investidores.

O propósito deste artigo é fazer uma reflexão sobre a variação potencial dos resultados (risco) na análise de viabilidade econômico-financeira de projetos imobiliários, por meio da análise de sensibilidade de diversas premissas e como essa abordagem pode beneficiar empreendedores, terrenistas, investidores e credores.

Para ilustrar, utilizaremos um caso de incorporação imobiliária hipotético com VGV de R$ 100 milhões, composto de 100 unidades de 100m2 a R$ 1 milhão cada, equivalente a R$ 10 mil/m². O custo estimado de obra desse projeto é de R$ 45 milhões (R$ 4,5 mil/m² de área construída, equivalente a 45% do VGV). O terreno custa R$ 12 milhões (R$ 3,0 mil/m2 de terreno) quando comprado no dinheiro à vista, além de despesas como ITBI, custas de registro, due diligence e análises de viabilidade. As comissões foram consideradas como 6,0% sobre o valor de venda das unidades, a verba de marketing como 4% do VGV e os impostos foram considerados no Regime Especial de Tributação de Patrimônio de Afetação (RET), com alíquota de 4% sobre o faturamento.

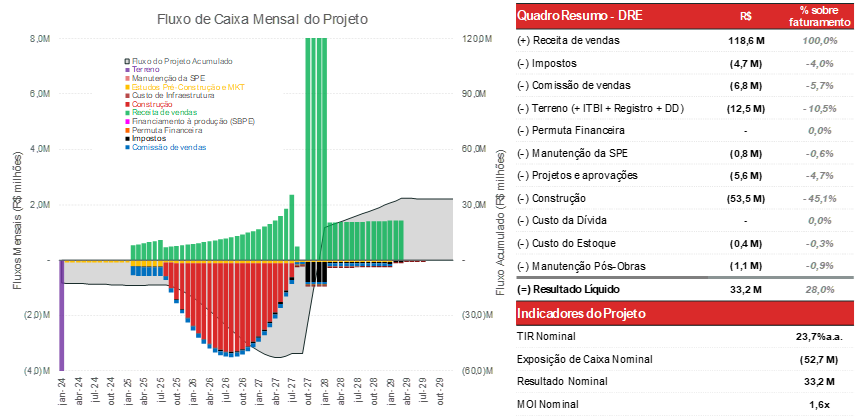

Além dessas premissas, é claro que o empreendedor experiente ponderará o valor do dinheiro no tempo e incluirá outras importantes premissas, como o custo dos projetos, aprovações, contrapartidas, o prazo para conseguir o alvará de construção e o registro da incorporação imobiliária, o IPTU do terreno a ser pago durante o desenvolvimento, a velocidade de vendas das unidades e a forma de pagamento dos compradores (sinal, parcelas de obra e repasse). O foco deste artigo não é esmiuçar as premissas do nosso estudo de caso, mas mostrar, que a partir delas, foi possível projetar fluxos de caixa em um cenário base, ou seja, com as premissas que acredita-se serem mais prováveis de atingir no negócio. A seguir, são apresentados os resultados deste projeto desenvolvido com capital próprio, em termos nominais no cenário base (mas lembramos que em estudos detalhados deve-se buscar analisar esses resultados também em termos reais e em VPL).

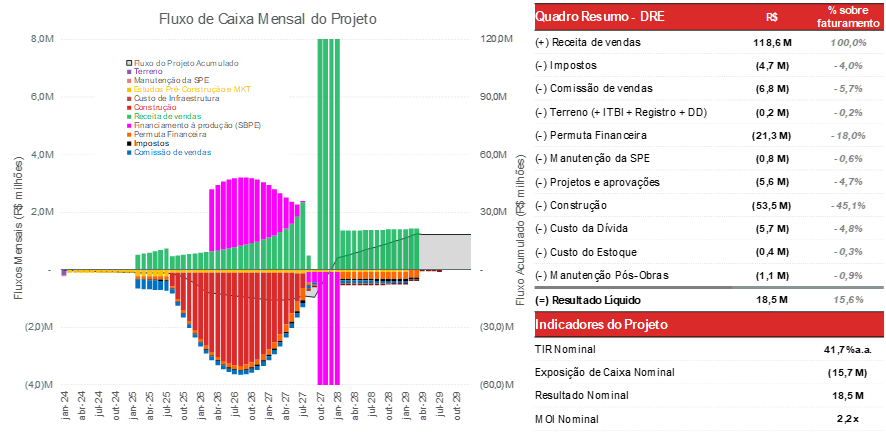

Embora o exemplo apresentado anteriormente seja desalavancado, é importante notar que muitos projetos imobiliários envolvem alavancagem por meio de financiamentos bancários e permutas financeiras ou físicas do terreno. Esse formato de negócio é usualmente considerado mais vantajoso pelos empreendedores pelo seu maior potencial de rentabilidade e menor necessidade de caixa. A seguir, é mostrado um exemplo com financiamento de ~65% do custo de construção e 18% de permuta financeira para o terrenista.

Esse cenário, porém, envolve também mais risco ao capital investido (relação risco-retorno, certo!?) Mas como é possível visualizar isso? Normalmente em estudos de viabilidade econômico-financeira são feitas “tabelas de sensibilidade” que variam as premissas que têm maior impacto no projeto: VGV e custo de obras por exemplo.

No entanto, a realidade do mercado imobiliário implica que praticamente todas as premissas podem variar, e é fundamental sensibilizar, além do custo de obra e preço de venda, premissas como prazo de aprovação, prazo de obra, velocidade de vendas no lançamento e durante as obras, estoque de unidades após término da obra, entre outras. Dessa forma, é compreensível aceitar que as premissas poderão variar dentro de uma banda de possibilidades, ou seja, um intervalo de variação com bom nível de certeza de não ser excedida, exceto em casos que talvez possamos considerar muito remotos.

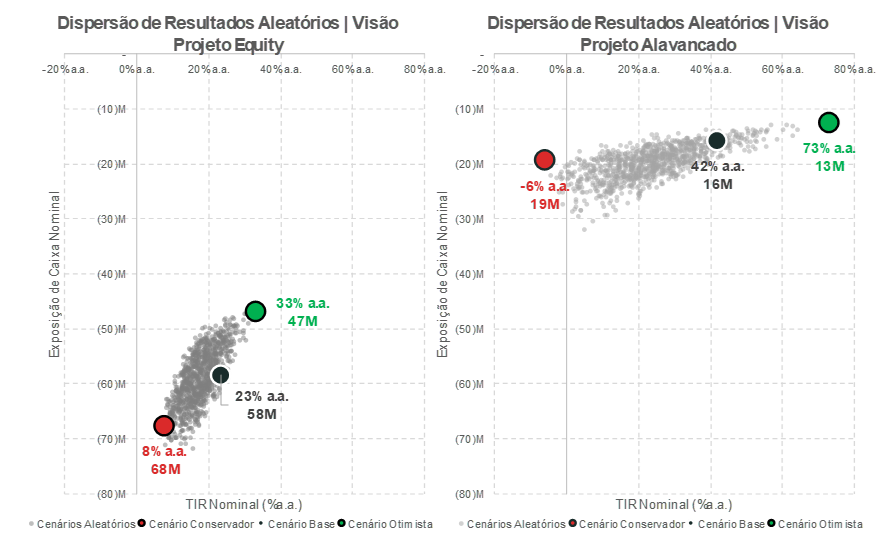

Para este artigo buscamos entender o efeito nos resultados em outros cenários, variando essas premissas citadas. Foi feita uma análise em 1.000 cenários, variando aleatoriamente essas premissas dentro de um intervalo de confiança, e os resultados foram comparados em termos de Taxa Interna de Retorno (TIR) e Exposição de Caixa. Por exemplo, em um cenário aleatório, o VGV pode ter sido até melhor do que imaginávamos, porém com um prazo de aprovações e obras mais longo e com o custo de construção em linha com as expectativas.

| Cenário | Min | Base | Max |

| Desvio de Obra | -5% | 0% | 20% |

| Preço de venda | -10% | 0% | 10% |

| Prazo de aprovação | 8 meses | 12 meses | 24 meses |

| Prazo da obra | 20 meses | 24 meses | 36 meses |

| Vendas no Lançamento | 10% | 30% | 50% |

| Vendas nas Obras | 30% | 50% | 50% |

Cada cenário com premissas aleatórias dentro do intervalo calcula um resultado diferente para os indicadores. Abaixo, foi apresentada a dispersão dos resultados comparando Taxa Interna de Retorno (TIR) no eixo X e Exposição de Caixa do Projeto no eixo Y. Além disso, é indicado no gráfico o cenário base, o cenário mais otimista (wishful thinking!) e no cenário pessimista (quando tudo deu errado e as premissas são as mais pessimistas possíveis).

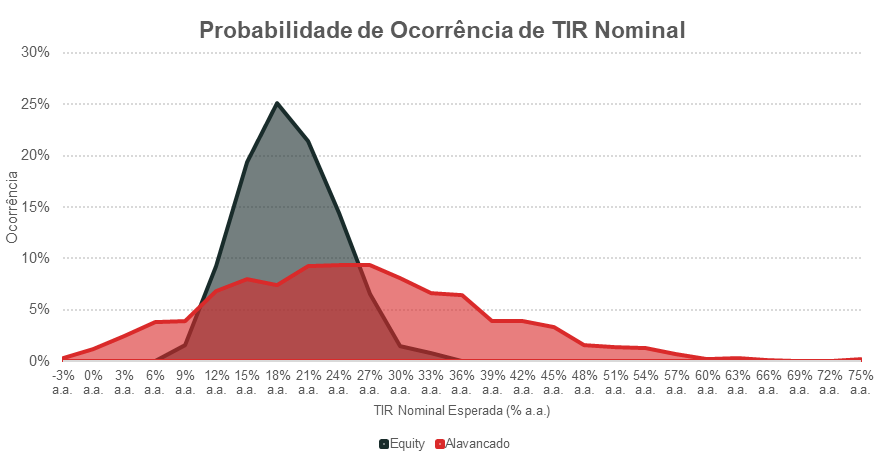

Os gráficos mostram claramente que, em cenários alavancados, a dispersão é maior, indicando uma sensibilidade significativamente maior às variações de premissas e, por conseguinte, um aumento no risco associado. Na Curva de Gauss da probabilidade das ocorrências é possível ver também que a “boca do sino” é bem maior no cenário alavancado e inclusive apresenta potenciais cenários de rentabilidade negativa (perder dinheiro).

Como conclusões, podemos apresentar algumas, certamente não todas dado que este é um tema complexo:

- A modelagem apresentada, embora não seja livre de falhas, oferece a oportunidade de verificar a sensibilidade do projeto de forma mais tangível.

- A segurança nas premissas que estão sendo utilizadas e principalmente na margem de segurança do intervalo de premissas possíveis permite perceber o impacto “no bolso” de cenários mais e menos favoráveis.

- Projetos complexos, grandes, com múltiplas tipologias e lançamentos em fases trazem também maior complexidade de entendimento desses impactos.

- Estruturas de dívidas sofisticadas que vão além dos financiamentos à produção (plano empresário), como CRIs com diferentes formatos de amortização e juros ou ainda outras formas de alavancagem podem ter impacto relevante na análise de risco.

- Um projeto alavancado com permuta e financiamento usa menos capital no nível do projeto e a permuta também pode fazer com que seja possível evoluir por exemplo com aprovações sem emprego relevante de capital antes de ter “certeza” sobre o empreendimento a ser desenvolvido. Embora isso possa ser considerado como uma “redução de riscos” por empreendedores, lembremos que a volatilidade (risco) dos resultados para o capital utilizado (mesmo que menor) no projeto alavancado é maior como apresentado no gráfico.

- Não é suficiente discutir apenas os potenciais do “nível do projeto” em si, pois numa SPE existem formatos de estruturação societária, SCPs, acordos de cotistas complexos com distribuições desproporcionais entre outros fatos que podem fazer com que as partes envolvidas tenham até rentabilidades relevantemente diferentes do “nível do projeto” fazendo o estudo da viabilidade societária uma “derivada” importante do estudo ilustrado acima.

- É essencial comentar também que em Real Estate existe uma diversidade de nichos, como loteamentos, multipropriedades, MCMV, galpões, edifícios corporativos, hotéis, residencial para renda, entre outros, e, entre eles, os perfis de risco das dispersões dos resultados são diferentes dos da incorporação imobiliária residencial, sendo fundamental reconhecer as nuances de cada segmento pois eles certamente não apresentam o mesmo nível de risco.

- Em suma, num mercado imobiliário cada vez mais competitivo e num ambiente econômico desafiador, a abordagem com profissionalismo no estudo de viabilidade econômica é fundamental para dar mais confiança ao empreendedor na tomada de decisão de fazer (ou não) o negócio.

Guilherme é engenheiro civil formado na Escola Politécnica da Universidade de São Paulo, com extensão em engenharia econômica e administração financeira pela University of New Mexico (EUA) e formação em Operador de Mercado Financeiro pela FIA. É sócio e consultor imobiliário do RExperts, e empreendedor imobiliário na loteadora Lotepop.

CREA-SP 5063840704.

Mais notícias

-

ADIT Brasil celebra 20 anos reunindo, em Maceió, líderes e principais cases do desenvolvimento imobiliário e turístico do país

-

ADIT Brasil lança fórum nacional para discutir regeneração, retrofit e centros urbanos

-

Qualificação de profissionais se torna desafio para o mercado imobiliário brasileiro

-

ADIT Brasil lança 4ª edição do Curso de Inteligência Comercial para Projetos Imobiliários